Door herbestemming van grond voor nieuwbouw stijgt de waarde vaak fors. Een planbatenheffing roomt een deel van deze waardestijging af. Maar hoe groot is de budgettaire grondslag van zo’n heffing?

In het kort

- Door bestemmingswijziging van grond kan de waarde fors stijgen, en ontstaan zogeheten planbaten.

- Een heffing op de waardesprong (planbatenheffing) ontmoedigt grondspeculatie en levert gemeenten inkomsten op.

- De grondslag voor een planbatenheffing bedraagt naar schatting zo’n acht miljard euro per jaar.

De Nederlandse woningmarkt is onvoldoende toegankelijk. De nieuwbouw stagneert, wachtlijsten voor huurwoningen zijn lang en de betaalbaarheid van koopwoningen is verslechterd. De prijs van een gemiddelde koopwoning is sinds 1995 gestegen van vijf tot elf keer een modaal inkomen in 2025 (eigen berekening op basis van cijfers van het Centraal Bureau voor de Statistiek en Calcasa, 2025).

De grondmarkt speelt bij de ontoegankelijke woningmarkt een grote rol: het aandeel van de grond in de woningwaarde steeg van 42 procent in 2013 naar bijna 60 procent in 2023 (Van Hoenselaar en Mink, 2019, geactualiseerd aan de hand van cijfers van het Centraal Bureau voor de Statistiek). Ook nieuwbouwgrond is veel duurder geworden, waardoor het moeilijker is om woningbouwprojecten financieel rond te krijgen. Gemeenten moeten dan bijspringen en hebben mede daardoor minder middelen om de gewenste publieke voorzieningen rondom nieuwbouw te financieren (Rijksoverheid, 2024).

Door herbestemming van grond voor nieuwbouw stijgt de waarde vaak fors en ontstaan zogenoemde planbaten. Grondeigenaren of andere partijen in de keten profiteren van deze waardesprong (‘windfall gain’), waardoor het voor hen aantrekkelijk kan zijn om grondposities speculatief aan te houden, wat de nieuwbouw vertraagt.

Het kabinet is bezig met de uitwerking van een mogelijke heffing over deze waardesprong, de zogeheten planbatenheffing. Die kan zulke speculatie ontmoedigen en grote prijsstijgingen van nieuwbouwgrond dempen. Daarbij kunnen gemeenten de inkomsten van de heffing inzetten voor publieke voorzieningen bij nieuwbouw (Allers et al., 2024; Rijksoverheid, 2024). Ook is het een voordeel dat hiermee de belastingdruk meer verschuift naar immobiele kapitaalgoederen, wat economisch minder verstorend is (Akgun et al., 2017; Bani et al., 2022; Boelhouwer, 2024).

Bij de uitwerking van een planbatenheffing is aan de financiële aspecten nog weinig aandacht besteed. Om bij te dragen aan een goed onderbouwde beleidsdiscussie schatten we daarom de omvang van de budgettaire grondslag van een planbatenheffing. Dit is belangrijk, aangezien de grondslag samen met het tarief bepalend is voor de opbrengsten.

Methode

We berekenen per gemeente de financiële grondslag die de basis kan zijn voor een planbatenheffing. Dat is het product van het verwachte grondwaardesurplus per hectare en het aantal hectares grond dat jaarlijks van bestemming moet wijzigen om aan de bouwverwachtingen te voldoen. Het grondwaardesurplus is het verschil tussen de ontwikkelingswaarde (grondwaarde bij de nieuwe functie, bijvoorbeeld woningbouw) en de gebruikswaarde (grondwaarde bij de oorspronkelijke functie, bijvoorbeeld landbouw). Dit betekent dat we per gemeente een berekening in drie stappen maken: de gebruikswaarde, de ontwikkelingswaarde (beide per hectare) en de oppervlakte die een andere bestemming krijgt.

Voor de gebruikswaarde hanteren we provinciale kwartaalgemiddelden van agrarische grondprijzen over 2024. Deze zijn gebaseerd op transacties uit het eigendomsregister van het Kadaster. Hierbij neemt het Kadaster uitsluitend percelen mee die aan specifieke criteria voldoen, zoals aankoop door landbouwbedrijven, volle eigendom en een agrarisch gebruikstype zonder opstallen of pachtconstructies. Zo wordt de verwachtingswaarde van een eventuele herbestemming geminimaliseerd die al in de prijs kan zitten. Vanwege het beperkte aantal transacties worden deze gemiddelden uniform toegepast op alle gemeenten binnen de betreffende provincie.

Voor de ontwikkelingswaarde baseren we ons op provinciale prijzen van nieuwbouwkavels in 2024. Deze prijzen zijn afgeleid van kaveltransacties tussen bouwers en particulieren, omdat het aantal transacties op gemeentelijk niveau vaak te beperkt is voor betrouwbare prijsvorming. Via de verhouding tussen gemeentelijke en provinciale woningprijzen komen we op cijfers per gemeente. Omdat bouwgrond niet alleen wordt benut voor nieuwbouwwoningen, maar ook voor bijvoorbeeld straten, scholen en horeca, houden we op gemeenteniveau rekening met een ruimtebenuttingsfactor, die de verhouding weergeeft tussen de grond onder woningen en het totale bebouwde terrein (exclusief bedrijventerrein). Vervolgens brengen we kosten voor het bouwrijp maken van de grond in mindering (geschat op 800.000 euro per hectare, o.b.v. RIGO – Brink Groep, 2013). Tot slot houden we rekening met de twee-derde betaalbaarheidseis van het kabinet door te rekenen met een afslag op de grondwaarden voor sociale huur (−75 procent) en middenhuur of betaalbare koop (−50 procent).

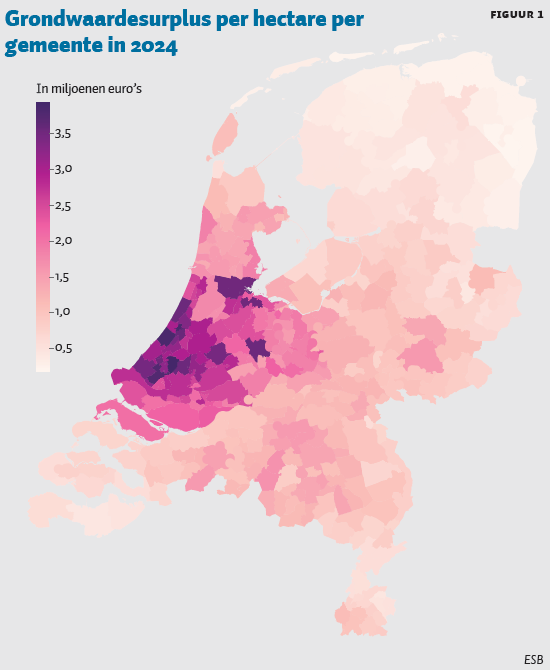

Het resultaat van deze twee eerste stappen in de berekening is het grondwaardesurplus (per hectare), in dit geval de waardestijging als agrarische grond herbestemd wordt voor bouwgrond voor woningen. In 2024 bedroeg het grondwaardesurplus gemiddeld circa 1,4 miljoen euro per hectare. Hierbij zien we aanzienlijke verschillen tussen gemeentes, waarbij opvalt dat dit surplus hoger is in gemeentes waar de huizenprijzen ook hoger liggen (figuur 1). Zo bedraagt in de Randstad de gemiddelde waardestijging ruim 2 miljoen euro per hectare.

Voor berekening van de grondslag vermenigvuldigen we dit surplus vervolgens met het aantal hectares grond dat jaarlijks van bestemming moet wijzigen om aan de bouwverwachtingen te voldoen. Hiervoor vertalen we de nieuwbouwverwachtingen naar een hoeveelheid grond met de lokale dichtheid in woningen per hectare. ABF Research (2024) verwacht dat er de komende vijf jaar 477.100 huizen gebouwd zullen worden, oftewel 95.420 per jaar. Aangezien niet voor elke nieuwe woning een bestemmingswijziging nodig is, houden we rekening met de lokale mate van verstedelijking. Een stedelijke gemeente als Amsterdam zal naar verwachting meer van haar bouwopgave moeten invullen op bestaand bouwterrein of bedrijventerrein dan een landelijke gemeente als Meerssen. Uiteindelijk schatten we de jaarlijkse buitenstedelijke nieuwbouw op ruim 70.000 huizen.

Om deze buitenstedelijke woningbouw te kunnen realiseren, zijn naar verwachting bestemmingswijzigingen nodig die optellen tot ruim 5.500 hectare grond (figuur 2). Gemeenten als Haarlemmermeer, Amsterdam en Zaandam springen eruit als locaties waar we uitgaan van relatief veel buitenstedelijke woningbouw. Dit geldt ook voor gemeenten als Utrecht en Groningen, maar daar verwachten we dat er per nieuwbouwwoning minder grond nodig is. Voor gemeenten als Rotterdam en Den Haag, met een hogere verstedelijkingsfactor, wordt aangenomen dat een groter deel van de woningbouw binnenstedelijk plaatsvindt.

Resultaten

Wanneer we het grondwaardesurplus per hectare vermenigvuldigen met het oppervlak voor herbestemming komen we tot de verwachte planbaten per gemeente (figuur 3). De totale landelijke grondslag, de som over alle 342 Nederlandse gemeenten, schatten we op circa 8 miljard euro per jaar. Hoewel de gemiddelde grondslag zo’n 23 miljoen euro per gemeente is, zijn er grote verschillen – in gemeenten als Amsterdam, Utrecht, Haarlemmermeer en Almere ligt de grondslag hoger. Dat komt door een combinatie van relatief veel buitenstedelijke woningbouw, waar voor herbestemming van grond nodig is, en relatief hoge waardestijgingen per hectare.

Onze berekeningen zijn indicatief. We doen diverse aannames over de vertaling van provinciale naar gemeentelijke cijfers, correcties voor ruimtebenutting, grondproductiekosten en betaalbare woningen, en gebruiken een verstedelijkingsfactor voor het aantal bestemmingswijzigingen. Verder zijn veel woningen die de komende jaren worden gebouwd nu al in aanbouw, vergund of in de planning, waardoor geen herbestemming meer nodig is. Daarnaast kan een planbatenheffing, met het oog op stabiel overheidsbeleid, alleen toekomstgericht en gefaseerd worden ingevoerd. Hierdoor wordt pas op langere termijn de structurele grondslag zichtbaar. Meer informatie over onze berekeningen is te vinden in de gepubliceerde DNB-analyse over dit onderzoek (De Meijier en Hebbink, 2025).

Tot slot

Het is aan de landelijke en lokale politiek hoe een eventueel nieuw in te voeren planbatenheffing wordt uitgewerkt en welk tarief hiervoor geldt. Aangezien planbaten ontstaan door een publiek besluit en in feite als ‘windfall gains’ terechtkomen bij private partijen, valt het te verdedigen dat een groot deel van de planbaten beschikbaar komen voor publieke aanwending.

Het is daarbij goed te beseffen dat aan het einde van de vorige eeuw gemeenten geleidelijk hun monopolie op het aankopen en bouwrijp maken van grond verloren aan projectontwikkelaars en andere marktpartijen. Hierdoor is de waardesprong door bestemmingswijziging verschoven van het publieke naar het private domein, zonder dat daar een productieve activiteit tegenover staat (DNB, 2008). Een planbatenheffing kan dit (deels) corrigeren, maar de uitwerking vraagt om een zorgvuldige afweging: zonder rendement zullen eigenaren immers mogelijk minder snel bouwgrond aanbieden, wat nieuwbouw kan bemoeilijken.

Literatuur

ABF Research (2024) Primos-prognose 2024. ABF Research Rapport, 11 juli. Te vinden op www.rijksoverheid.nl.

Akgun, O., D. Bartolini en B. Cournède (2017) The capacity of governments to raise taxes. OECD Economics Department Working Paper, 1407.

Allers, M., A. Schep, C. Hoeben et al. (2024) Mogelijkheden voor invoering van een planbatenheffing en een grondbelasting ter bevordering van de woningbouw. COELO Onderzoek, 31 mei. Te vinden op www.rijksoverheid.nl.

Bani, M., E. Barendregt, D. Bezemer et al. (2022) Economisch perspectief voor een grondige renovatie van de woningmarkt. Longread te vinden op esb.nu.

Boelhouwer, P. (2024) Investeringen ontoereikend voor woningbouwambities. ESB, 109(4840), 335.

Calcasa (2025) Het WOX Kwartaalbericht K4. Rapport, 25 februari.

DNB (2008) Het achterblijvende woningaanbod in Nederland. DNB Kwartaalbericht, maart. Te vinden via dnb.archiefweb.eu.

RIGO en Brink Groep (2013) Verdiepingsonderzoek Grondproductiekosten. Analyse ten behoeve van het Parlementair Onderzoek Huizenprijzen, 20 februari.

Hoenselaar, F. van, en M. Mink (2019) Niet stenen, maar vooral grond steeds prijziger. ESB, 104(4778), 503.

Meijier, N. de, en G. Hebbink (2025) Grondslag van een planbatenheffing. DNB Analyse, 2 juni.

Rijksoverheid (2024) Op grond kun je bouwen. IBO woningbouw en grond, Rapport, 13 juni. Te vinden op www.rijksoverheid.nl.

Auteurs

Categorieën

2 reacties

Beste Anton Hosman, dank voor deze uitgebreide reactie. Ons artikel is geen betoog voor een planbatenheffing, maar een poging om bij te dragen aan een geïnformeerde beleidsdiscussie. Elke vorm van polemiek over de grondmarkt is vervolgens goed, zeker als denkers als Friedman en Sowell genoemd worden, al zijn ook inzichten van bijvoorbeeld Ricardo en Keynes relevant.

Wat betreft je methodologische kanttekeningen verwijs ik graag naar de volledige analyse. Hoewel we ons inderdaad deels baseren op provinciale prijzen, houden we rekening met allerlei variatie op gemeentelijk niveau. Het Kadaster past bovendien diverse correcties toe om de in de prijs verwerkte verwachtingswaarde te minimaliseren. Daarnaast gaat het in de berekening expliciet om agrarische grond; of grond onder woningen, bestaande bouwgrond of bedrijventerrein in eigendom is van de gemeente Amsterdam maakt voor onze schatting niet uit. Ten slotte houden we wél degelijk rekening met kosten die gemaakt worden in het traject tot herbestemming. De risico’s die ontwikkelaars daarbij lopen, worden ruimschoots beloond via een forse waardestijging – ook wanneer een deel daarvan wordt belast.

Link naar volledige DNB Analyse: https://www.dnb.nl/publicaties/publicaties-onderzoek/analyse/grondslag-van-een-planbatenheffing/

Liever geen planbatenheffing; woningbouw verdraagt geen planeconomie

Met interesse las ik het artikel van DNB-economen De Meijier en Hebbink over de planbatenheffing (PBH) (De Meijier en Hebbink, 2025). Hun slotzin – “zonder rendement zullen eigenaren mogelijk minder snel bouwgrond aanbieden, wat nieuwbouw kan bemoeilijken” – getuigt van een goed begrip van marktprikkels.

Zoals bepleit door de Oostenrijkse school (Hayek) en verwante denkers zoals Milton Friedman en Thomas Sowell is het essentieel dat ondernemers beloond worden voor het nemen van risico’s en het creëren van waarde. De PBH lijkt dat ondernemerschap af te straffen. Ze is gestoeld op het frame dat grondwaardestijgingen ‘windfall gains’ zijn. Maar een waardesprong ontstaat zelden spontaan: ze is het gevolg van jarenlange inzet van ontwikkelaars, die lobbyen, procederen, kosten maken, plannen schrijven en risico’s nemen – zonder enige garantie op succes. Wat door beleidsmakers vaak als passieve speculatie wordt bestempeld, is in werkelijkheid productieve activiteit (Sowell, 2008).

De heffing zal in de praktijk leiden tot uitstel of afstel van woningbouwprojecten. Als de belastingdruk te hoog is, zal er niet gestreefd worden naar een andere bestemming. Dan wordt de schaarstepremie die er nu al is nog groter voor de projecten waarbij de heffing wel ‘net betaalbaar’ is, en zo wordt de PBH dus toch doorgerekend aan de koper. In beide gevallen stijgt de prijs voor de woningzoeker – het tegenovergestelde van het beoogde effect. Dat belastingen op kapitaalgoederen zoals grond prijsopdrijvend kunnen werken en investeringsprikkels ondermijnen, is een bekend verschijnsel in de economische literatuur (Harberger, 1962; Glaeser & Gyourko, 2003).

Methodologisch valt bovendien op te merken dat de berekening van de €8 miljard budgettaire grondslag aansluiting mist bij de praktijk. Het verschil tussen agrarische en woningbouwgrond wordt gebaseerd op gemiddelde provinciale prijzen – maar rondom grote steden is het toekomstperspectief van de gronden al verdisconteerd in de prijs. Een heffing hierop betekent in wezen: belasting op reeds genomen risico van de ondernemer die het heeft aangeschaft. Bovendien wordt Amsterdam genoemd als PBH-goudmijn, terwijl 80% van de grond daar in erfpacht is. Daar roomt de gemeente reeds af via residuele grondwaarde. De modelmatige ‘grondslag’ is dus grotendeels illusoir.

DNB stelt dat waardesprongen ‘zonder productieve activiteit’ recent zijn verschoven van het publieke naar het private domein. Allereerst klopt dat historisch niet: de grachtengordel werd in de 17e eeuw grotendeels ontwikkeld door regenten mét winstoogmerk. Ten tweede getuigt die redenering van planeconomisch denken, maar niet van marktinzicht. In werkelijkheid is het juist de overheid die vaak de bottleneck vormt. Gemeenten houden plannen op particuliere grond jarenlang tegen, terwijl ze zelf absurde tenderprijzen vragen voor schaarse bouwgrond. Daarbij komen nog tal van eisen die de kostprijs verder opdrijven: hoge percentages sociale woningbouw, duurzaamheidsverplichtingen, etc. (Hosman, 2021; Hilber & Lyytikäinen, 2017).

Woningbouw vraagt geen nieuwe belastingen, maar minder regels (Hosman, 2024). Laat particuliere grondeigenaren samenwerken met ontwikkelaars, geef sneller uitsluitsel over plannen, verlaag de eisen aan sociale woningbouw, en beloon ambtenaren voor voortgang. Dat is de weg naar meer aanbod, lagere prijzen en echte innovatie – precies wat de woningmarkt nu nodig heeft.

Als we de woningnood werkelijk willen aanpakken, moeten we ons niet verliezen in spreadsheets en herverdelingsidealen. Zoals Milton Friedman stelde: geen enkel potlood zou ooit bestaan zonder winstmotief. Laat staan een woonwijk.

Literatuur

De Meijier, Niek, en Gerbert Hebbink. 2025. “Een planbatenheffing kan gemeenten veel opleveren.” ESB, juni 2.

Friedman, Milton. 1962. Capitalism and Freedom. University of Chicago Press.

Glaeser, Edward L., en Joseph Gyourko. 2003. “The Impact of Building Restrictions on Housing Affordability.” FRB of Philadelphia Working Paper No. 03-18.

Harberger, Arnold C. 1962. “The Incidence of the Corporation Income Tax.” Journal of Political Economy 70(3): 215–240.

Hilber, Christian A. L., en Tuukka Lyytikäinen. 2017. “Transfer Taxes and Household Mobility.” Journal of Urban Economics 101: 57–73.

Hosman, Anton. 2021. “Averechts Effect van Sociale Woningbouw.” Het Parool, 23 september.

Hosman, Anton. 2022. “Hoe Minder Overheidsbemoeienis Hoe Meer Woningen.” Wynia’s Week, 4 mei.

Hosman, Anton. 2024. “Minder Woonregulering.” FD, 10 juni.

Sowell, Thomas. 2008. Economic Facts and Fallacies. Basic Books.